Aguanta mi Cerveza

Definir erróneamente los problemas de los seguros como cambio climático utilizando trucos retóricos de partido. Por Jessica Weinkle.

Aguanta mi Cerveza

Por: Jessica Weinkle

En el Breakthrough Institute Journal, hice un repaso de la historia de la fusión de la defensa del cambio climático con la volatilidad del mercado de seguros. Los problemas a los que nos enfrentamos con los costes de los seguros llevan mucho tiempo gestándose como producto de nuestras prácticas de prosperidad y desarrollo. Tienen poco o nada que ver con el cambio climático.

El mismo lunes por la mañana, el New York Times y el Wall Street Journal publicaron artículos sobre el lanzamiento de nuevo material de marketing por parte de la empresa de modelos First Street, en los que se argumentaba que el colapso de los valores inmobiliarios se debía a una crisis de seguros provocada por el cambio climático. En realidad, el NYTimes ha estado impulsando esta narrativa con fuerza a través de una serie de artículos desde mediados de diciembre.

First Street es una empresa de modelización de riesgos que se originó como una ONG en 2017. La empresa se hizo rápidamente influyente y sus productos de riesgo se utilizaron en muchas agencias bajo la Administración Biden.

El año pasado, First Street se reestructuró como empresa privada con inversores como Galvanize Climate Solutions, la empresa de capital riesgo del defensor del clima y líder empresarial Tom Steyer. Hace poco más de diez años, Steyer fue pionero en la colaboración en investigación, Risky Business Project, y, según alguien cercano a todo ello, «First Street utiliza muchos de los mismos datos climáticos subyacentes que utilizamos en Risky Business, o que de hecho creamos allí».

Hoy en día, el sitio web de First Street afirma que «existe para establecer la conexión entre el cambio climático y el riesgo financiero a escala para instituciones financieras, empresas y gobiernos». Sus productos de riesgo están integrados en las destacadas plataformas inmobiliarias RedFin y Zillow.

En mi ensayo para BTI, señalé que gran parte de la defensa del clima se ha desplazado sutilmente hacia el marketing de análisis de riesgos para actividades financieras.

En mi breve lectura del reciente informe de marketing de First Street que fue noticia, algunos pasajes me llamaron la atención.

He aquí tres ejemplos de cambios sutiles en la elección de palabras y explicaciones que he llegado a considerar como trucos retóricos de partido en los que las tendencias observadas en las pérdidas y las luchas públicas con los precios de los seguros se enmarcan erróneamente para adaptarse a las narrativas del cambio climático orientadas a la defensa.

Ejemplo n.º 1

Aún más sorprendente es el aumento solo en 2017, que representó un aumento del 66 % en los costos de los seguros en relación con los pagos de las hipotecas y marcó 2017 como el año de desastres más costoso de mil millones de dólares registrado en los EE. UU. (NOAA, 2024). Por lo tanto, esta fuerte escalada refleja tanto la creciente frecuencia y gravedad de los fenómenos meteorológicos extremos como la evolución de la evaluación de los riesgos climáticos a largo plazo por parte de las aseguradoras en sus precios.

Es importante conocer las tendencias en las llegadas de huracanes a EE. UU. y el gran papel que tienen en la experiencia de pérdidas globales para entender por qué esta afirmación es engañosa.

Entre el huracán Wilma en 2005 y el huracán Harvey en 2017, Estados Unidos no sufrió ningún huracán de categoría mayor. Es una racha de suerte enorme que todos deberíamos agradecer. Sin embargo, en 2017 Estados Unidos sufrió el huracán Harvey, el huracán Irma y el huracán María (que tocó tierra en Puerto Rico).

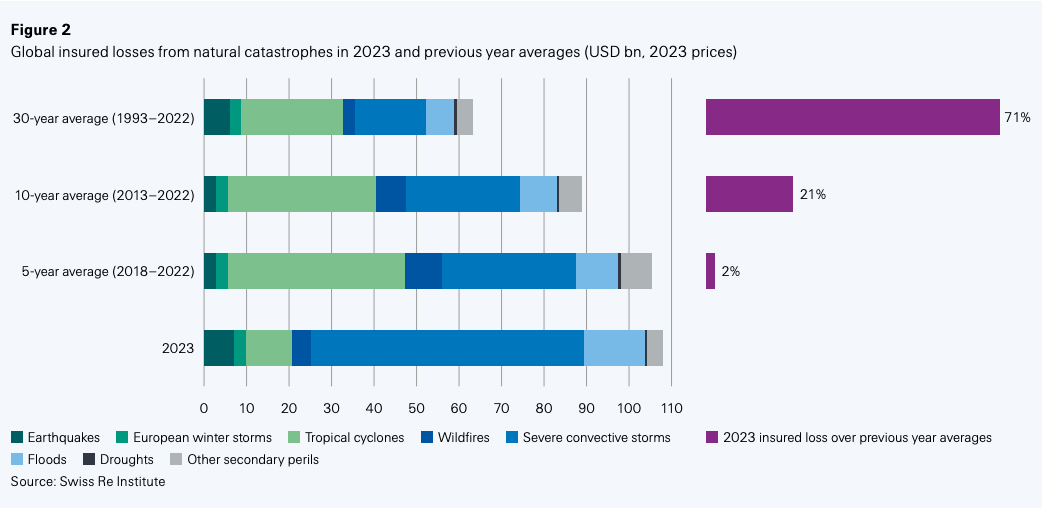

También es importante porque los huracanes que tocan tierra, en concreto los huracanes que tocan tierra en EE. UU., representan una parte sustancial de las pérdidas aseguradas por tormentas. La siguiente imagen de Swiss Re muestra la importancia de los huracanes que tocan tierra para la experiencia de pérdidas.

Debido a la falta de toques tierra (y, por tanto, de pérdidas) entre Wilma y Harvey, había una enorme cantidad de dinero circulando en el sector, lo que avivaba la competencia y ejercía una presión a la baja sobre los precios de los seguros.

Puedes ver el efecto de la competencia en el mercado en los datos de las pólizas vigentes del proveedor de seguros público de Florida, Citizens Property Insurance Corporation. Los precios se disparan después de 2005 y las pólizas de Citizens aumentan; a medida que los precios bajan en el mercado privado, el número de pólizas de Citizens disminuye.

Esta es una lectura reveladora sobre el ciclo económico de los reaseguros. (1)

Las pérdidas por huracanes desde 2017 se acumularon y, junto con las pérdidas por la creciente exposición a tormentas convectivas severas e incendios forestales, finalmente chocaron con cambios repentinos en la dinámica del mercado de fondo: las bajas tasas de interés disfrutadas desde 2008 aumentaron alrededor de 2017, el COVID-19 tomó protagonismo en 2020 y la inflación se disparó. Por lo tanto, las pólizas de Citizen aumentaron a medida que subían los precios del mercado privado.

Es decir, el «fuerte aumento» de los acontecimientos es en realidad el final de lo que se había conocido como una sequía en las llegadas de huracanes, junto con unas condiciones de mercado difíciles.

Sin embargo, hay un aumento general de la frecuencia de los siniestros, según Swiss Re en su recuento de 2023:

En 2023 se produjeron 142 catástrofes que provocaron pérdidas aseguradas, un nuevo récord. La mayoría fueron de gravedad media, que definimos como eventos que provocan pérdidas de entre 1000 y 5000 millones de dólares. El número de estos eventos ha crecido una media del 7,5 % cada año desde 1994.

Swiss Re atribuye esta frecuencia de eventos a un «aumento del número de zonas urbanas objetivo». Esto equivale a lo que los investigadores han denominado el «efecto de expansión del blanco».

Curiosamente, el 7,5 % es también el crecimiento nominal anual de la exposición dado por Verisk.

Ejemplo n.º 2

Sin embargo, a medida que los desastres naturales se vuelven más frecuentes y dan lugar a un aumento de las reclamaciones por daños materiales, las compañías de seguros deben ajustar sus estrategias de precios para mantener la rentabilidad. Esta dinámica ha posicionado al sector de los seguros como uno de los primeros y más visibles indicadores del riesgo climático en el sector de la vivienda.

Observa que la primera frase hace referencia a la frecuencia de los desastres y al aumento de las reclamaciones, que es un producto del entorno construido. Así que, mira la discusión anterior.

La segunda frase extiende el razonamiento erróneo de la primera frase para afirmar que crea la conclusión errónea de que la fijación de precios de los seguros es un presagio del riesgo climático (un término mal definido que se suele utilizar en referencia al cambio climático).

Sin embargo, dado que las pérdidas económicas son en su inmensa mayoría producto de factores socioeconómicos, las pérdidas no son un lugar útil para clasificar los cambios en el tiempo y el clima. Por extensión, dado que la fijación de precios de los seguros responde a muchos factores de fondo, como el cambio tecnológico, los costes de capital y las pérdidas, la fijación de precios de los seguros es un lugar pésimo para buscar una señal del cambio climático.

Ejemplo n.º 3

Desde 2019, las primas de los seguros de hogar han aumentado un 31 %, con incrementos medios anuales del 6,1 %. Este aumento refleja tanto el aumento de los costes de reconstrucción, ya que las aseguradoras responden al aumento de los gastos de materiales de construcción y mano de obra, como el aumento de los costes operativos de las aseguradoras, lo que les lleva a ajustar los límites de cobertura en consecuencia. Si bien la inflación ha contribuido a estas presiones de costos, las primas de seguros han crecido más rápido que la inflación general, que aumentó un 22 % de 2019 a 2024, con un promedio del 4,4 % anual (FRED, 2024). Estas diferencias apuntan a factores de costos adicionales más allá de la inflación, principalmente el aumento de las reclamaciones por daños relacionados con el clima debido al aumento de los fenómenos meteorológicos extremos en todo el país. Por lo tanto, el riesgo climático se ha convertido en un factor clave de las primas de seguros.

Según lo anterior, las primas han aumentado un 6,1 % anual por una serie de razones, siendo la inflación una de las más importantes. La inflación ha aumentado un 4,4 % anual. Así que, en realidad, hay un aumento anual del 1,7 % en las primas que no se tiene en cuenta. Esto no es un «aumento» del cambio climático como «factor clave» de las primas.

Verisk International afirma que el cambio climático representa un aumento anual del 1 % en las pérdidas.

Swiss Re dijo que el cambio climático representa una estimación alta del 1 % del aumento anual de las pérdidas por tormentas convectivas severas. El valor parece derivarse de su FT 10, un único estudio que concluye que hay mucha incertidumbre. Swiss Re también da otro 1,3 % a un ámbito general de incertidumbre y variabilidad.

Mientras tanto, hay un flujo constante de pruebas anecdóticas de que las expectativas de los inversores y la percepción del riesgo son un factor en la fijación de precios de los seguros. No sé si eso equivale a algún nivel de porcentaje en las primas, pero parece razonable esperar que sí.

En este contexto, el 1,7 % parecería encajar en algún lugar del espectro de: No tenemos ni idea y vamos a cubrirnos a favor de los inversores.

La persistente y cada vez más fuerte tergiversación de los problemas de los seguros como cambio climático es profundamente problemática para hacer frente a las causas subyacentes de cualquiera de los dos problemas.

La causa subyacente del aumento de la exposición en las tendencias de pérdidas puede abordarse hasta cierto punto mediante la mejora de la gestión de la tierra y los códigos empresariales.

También tengo la impresión de que existe un desafío creciente en la intersección de los presupuestos familiares, que son estables, y la exposición a los mercados de capitales, que son dinámicos. (2)

Devuélveme mi cerveza.

Sobre Conflicted

Conflicted es un boletín informativo de Jessica Weinkle sobre espectáculos científico-tecnopolíticos que se crean a partir de la ciencia de la fabricación para atraer clics, que reempaquetan la incertidumbre epistémica como riesgo, y sobre cómo los intereses políticos influyen en las decisiones sobre la creación de conocimiento. Sus artículos y análisis tienen como objetivo proporcionar nuevas perspectivas, permitir más opciones en la toma de decisiones y potenciar nuevas narrativas pragmáticas y científicamente coherentes sobre los problemas públicos y la responsabilidad de los responsables de la toma de decisiones.

Conflicted comenzó centrándose en los conflictos de intereses, en su mayoría no revelados, de los investigadores climáticos con el sector financiero.

Nota: Queremos agradecer a Jessica Weinkle su colaboración en este artículo, adaptado del suyo en inglés:

También quisiéramos mencionar una newsletter (no cobramos nada):

Bullpen es tu cita semanal con lo mejor del entretenimiento. Cada siete días, te trae un repaso por las noticias culturales más interesantes en libros, películas, series y cómics, cuidadosamente seleccionadas para mantenerte al día y despertar tu curiosidad.

En cada edición encontrarás:

Recomendaciones que merecen tu atención.

Análisis de tendencias, estrenos destacados y trailers.

Opiniones que invitan a la reflexión y enriquecen tu perspectiva.

Todo lo que necesitas saber para estar al tanto de los temas que marcan conversación entre los apasionados de estas formas de arte.

Es mucho más que un boletín; es un espacio para explorar y disfrutar las historias que nos inspiran y conectan. Si amas sumergirte en mundos nuevos y redescubrir clásicos, Bullpen es para ti. Suscríbete gratis en:

Notas:

En el enlace se encuentra esta declaración: «Todavía existe una distinción entre el sector primario y el de reaseguros, dijo, y por el momento, esa es una situación que está aquí para quedarse, aunque con cierto margen para un reajuste». Creo que este será un espacio importante para observar el contexto en los debates públicos sobre el mercado primario.

Me encantaría recibir comentarios sobre este punto.

Sean Rush escribió esto:

"Por casualidad, leí un artículo sobre seguros aquí en Nueva Zelanda en el que se afirma que los riesgos climáticos son cada vez más frecuentes y extremos. Una de las fuentes es un informe realizado para la fundación Helen Clark (ex primera ministra de Nueva Zelanda de izquierdas y aspirante a la ONU, Helen Clark), que no consideraría fiable, y otra procede de Deloittes, para el sector de los seguros, que tiene un interés financiero en hacer tales afirmaciones. Ese comentario tampoco se basó en el informe de Deloitte ni en el informe subyacente, que hace referencia a «Perspectivas globales de los seguros para 2025: modelos operativos de la industria en evolución para construir el futuro de los seguros».

Ni los científicos climáticos con sede en Nueva Zelanda ni el IPCC (que están informados por los mismos científicos con sede en Nueva Zelanda) están de acuerdo con esta conclusión. En el influyente sexto informe de evaluación (del que fui revisor experto), el IPCC abordó los cambios en las fuertes precipitaciones en Nueva Zelanda diciendo que hay poca confianza debido a la falta de acuerdo sobre la evidencia de las tendencias. Continúan señalando: «En Nueva Zelanda, entre 1960 y 2019, tanto en verano como en invierno, las precipitaciones aumentaron en algunas estaciones de la Isla Sur y disminuyeron en muchas estaciones de la Isla Norte, sin embargo, la mayoría de las estaciones en tendencia no son estadísticamente significativas» y hacen referencia a datos de MfE y Stats NZ, 2020.

La actualización más reciente de Stats NZ sobre varios indicadores climáticos muestra una mezcla heterogénea, pero sin una tendencia clara en todo el país. El viento subió y bajó dependiendo de la ubicación. Las precipitaciones máximas en un solo día disminuyeron en 10 sitios y aumentaron en 9, sin cambios en los 11 restantes. Los días de peligro de incendio muy alto y extremo probablemente aumentaron en 12 y disminuyeron en 8, de 28 sitios en Nueva Zelanda, sin tendencia en 8. Los días cálidos probablemente aumentaron en 24 y los días de heladas disminuyeron en 18 de 30 sitios en Nueva Zelanda. Ver Atmósfera y clima | Stats NZ.

Estamos luchando contra los ayuntamientos y, de forma indirecta, contra las aseguradoras, que utilizan los escenarios de alta gama aprobados por el gobierno para construir modelos preocupantes sobre el aumento del nivel del mar, que tienen el efecto de devaluar las propiedades y justificar el aumento de las primas de seguros y una «solución» de política de «retirada controlada». Pero esos modelos de alta gama se consideran ahora inverosímiles y solo para uso académico, pero mantienen a ciertas organizaciones gubernamentales, empresas de ingeniería costera y compañías de seguros.

La mayor parte de Nueva Zelanda está sujeta a tendencias de acreción, que proporcionan una barrera natural contra las inundaciones costeras."